1. 기업개요 및 현황

1) 기업개요

NCA 양극소재분야 세계 2위 점유율 확보

- 2016년 5월 (주)에코프로의 2차전지소재 사업부문이 물적분할되어 신설되었으며,

충북 청주시 청원구 오창산업단지에 본사 및 공장을 두고 있음

- 주요 제품은 리튬 2차전지의 양극활물질 및 전구체로 2020년 말 기준 월 약 5,000톤의 양극소재 생산능력을 확보할 예정이며, 수요에 대비하여 신증설을 지속하고 있음

- 글로벌 NCA 양극소재분야에서 스미모토메탈마이닝에 이어 세계 2위의 시장점유율을 확보하고 있으며, 기술력 강화 및 고객 다변화로 시장지배력을 확대하고 있음

2) 기업현황

- SK이노베이션, 삼성SDI 등 주요 고객사의 2차전지 수요 확대로 관련 EV 양극제 수주도 증가함에 따라 외형은 전년대비 신장.

- 양호한 외형 성장에 따른 원가부담 완화로 영업이익률 전년대비 상승, 금융수지 개선에도 법인세비용 증가로 순이익률은 소폭 하락.

- NCM 라인으로 전환한 포항 CAM5 공장의 양산 시작과 하반기 CAM6 공장 가동 등이 기대되나 전기차 시장의 제한적 성장 등으로 외형 신장은 일정 수준에 머물 듯.

*최근 에코프로비엠 에서 개발하고 있는 고용량 NCA 기술 관련 참고 이미지

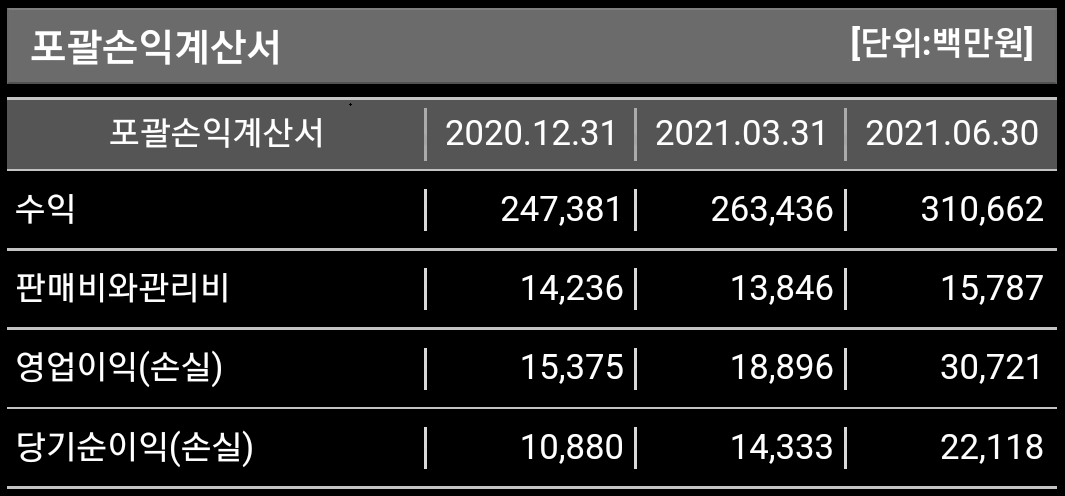

2. 재무정보

- 포괄손익계산서

1) 분기

2) 연간

3. 투자지표

4. 성장성비율

5. 수익성비율

6. 안정성비율

7. 배당현황 & 주가 최근 동향

2020년 12월 기준으로 에코프로비엠의 배당수익률은 0.13% 입니다.

2021년 9월 9일 종가 기준 약 1주당 465원 정도 되네요;; 배당성향 또한 20%로 배당친화적이진 않습니다.

차트한번 보고 가시죠.

차트가 보합권에서 횡보를 진행하다가 작성일 당일 갭상승 했습니다.

기본적으로 갭상승은 좋은 신호긴 합니다만, 주식이라는게 어찌될지는 모르는 것이니 무조건적으로 좋아할 수도 없는 노릇이라고 할수 있겠습니다. 동향 자체는 하반기 차량 반도체 수급이 개선되고 전기차 수요 증가가 예측되는 만큼 차트는 보다 우상향을 그려나갈지도 모르겠습니다.

또, 최근에는 SK이노베이션과 10조 규모의 고성능 양극재 구매 계약을 성사시킨 만큼 앞으로 어떻게 될지 충분히 지켜볼만 하다고 저는 생각합니다. 아래, 뉴스 링크는 걸어두겠습니다.

*SK이노, 10조 규모 양극재 구매 계약 체결(클릭)

SK이노, 10兆 규모 고성능 양극재 구매..에코프로비엠과 계약

[파이낸셜뉴스] SK이노베이션이 국내 1위 양극재 제조사 에코프로비엠(EcoproBM)으로부터 2024년부터 2026년까지 10조원대 대규모 양극재를 공급받는다. SK이노베이션은 지난 8일 오후 서울 종로구 SK

www.fnnews.com

제 글이 도움되셨다면 '좋아요 & 간단한 댓글' 부탁드립니다.

: ) 첫 글이라 많이 부족하네요. 앞으로 좋은 종목으로 찾아뵙도록 하겠습니다.

감사합니다😄